De l’utilité des versements programmés en Assurance-vie…

Dans la mesure où l’on a la capacité d’épargner régulièrement, il est judicieux de penser aux versements programmés sur un contrat d’assurance-vie (ou de capitalisation) afin de constituer un capital à son rythme.

Le versement programmé en contrat d’assurance-vie revêt en effet de nombreux avantages :

-

Simplicité : sur un contrat existant, ou en souscrivant un nouveau contrat, la mise en place des versements programmés sur un contrat d’assurance-vie est simple et rapide

-

Accessibilité : il n’y a pas (ou peu) de capital initial à mobiliser lors de sa mise en place, et le montant minimum du versement régulier reste accessible (à partir de 150 euros par mois).

-

Souplesse : les versements programmés mis en place, peuvent être suspendus ou modifiés à tout instant. Le souscripteur peut en modifier le rythme, le montant, etc… en fonction de l’évolution de ses capacités à épargner

-

Automatisme : la mise en place de versements programmés donne à l’épargne un caractère automatique, permettant ainsi à cette épargne de croître petit à petit et de constituer un capital au fil du temps. Il est plus facile d’investir progressivement de petits montants que d’attendre d’avoir un capital important à investir…

-

Moment : les versements programmés constituent une protection contre les variations des marchés, car ils permettent de s’affranchir du choix du moment de l’investissement (market timing), et de lisser le risque dans la durée. En effet, en investissant une somme fixe à intervalles réguliers sur des unités de compte, le coût moyen s’en trouve réduit, le nombre de parts achetées variant selon leurs cours. (Plus le cours est élevé, moins de parts à cours élevé sont achetées). On neutralise ainsi les « à-coups » de marché.

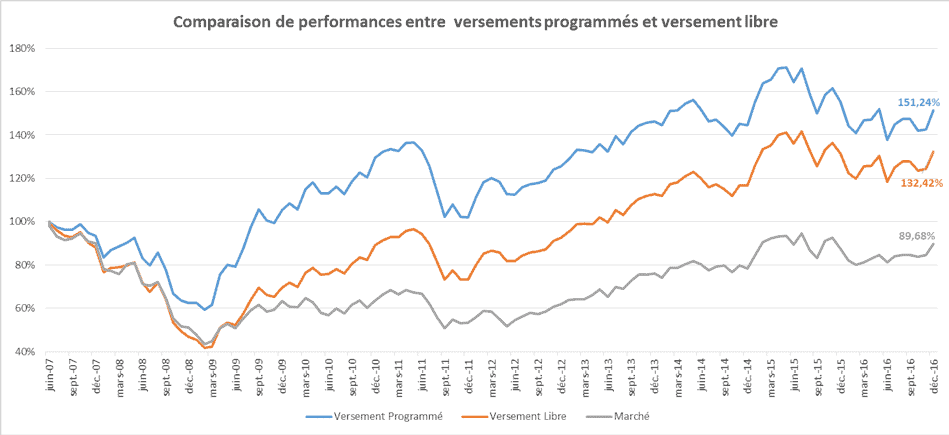

Prenons comme illustration réelle la mise en place de versements programmés de 150€ par mois, investis sur le fonds Agressor (Actions européennes) de la Financière de l’Echiquier pour une période allant de juin 2007 à décembre 2016, soit 116 versements. Cela correspondrait, en montant, à un versement libre de 17 400€. La comparaison entre ces deux investissements est résumée dans le graphique ci-dessous.

Nous observons clairement que la stratégie des versements programmés génère, in fine, une performance supérieure à la fois à celle du versement libre mais également à celle du marché, et ce de manière significative. Par ailleurs, les versements programmés ont aussi permis de limiter la baisse pendant les phases difficiles (2008, 2011 et 2015).

Que cela soit dans l’optique d’épargner sur le long terme, préparer sa retraite, financer un projet futur, constituer un capital pour un enfant, générer du revenu futur, etc…, les versements programmés permettent d’épargner de façon certaine et indolore.