Prélèvement à la source : précisions diverses

Après quelques hésitations, c’est acté : le prélèvement à la source sera mis en place le 1er janvier prochain !

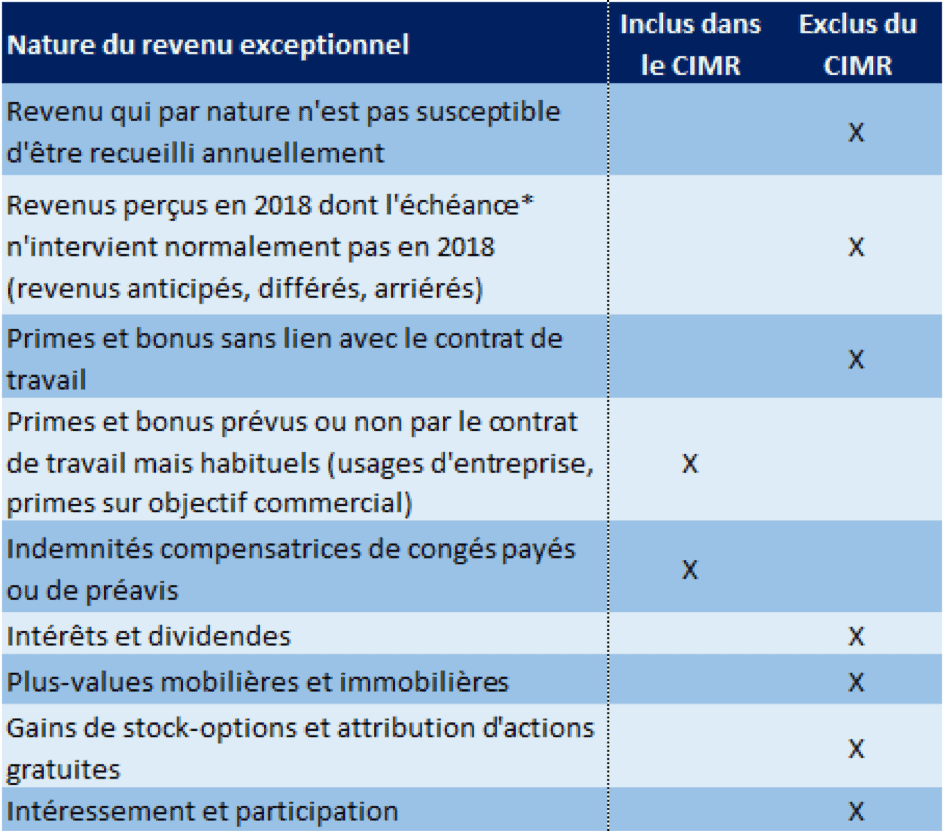

Le traitement des revenus exceptionnels

2019 est une année transitoire avec la neutralisation de l’impôt sur le revenu 2018 par le CIMR (Crédit d’Impôt Modernisation du Recouvrement).

Pour rappel, ce crédit d’impôt va permettre de ne pas imposer les revenus courants (recueillis annuellement et de façon habituelle) perçus en 2018 pour éviter un cumul d’imposition en 2019. En principe, les revenus exceptionnels ne bénéficieront pas de ce crédit d’impôt. Comme tout principe suppose une exception, celui-ci ne fait pas échec à cette règle.

Nombreux sont celles et ceux qui s’interrogent sur la qualification de leurs revenus, et pour cause !

Voici un tableau récapitulatif non exhaustif des revenus exceptionnels bénéficiant ou non du CIMR en tenant compte des différentes précisions apportées par le BOFiP (Bulletin Officiel des Finances Publiques).

Chaque cas étant différent, il vous appartiendra de vous rapprocher de votre conseiller pour définir la nature exacte de vos revenus exceptionnels.

*Date normale d’échéance : date à laquelle le revenu aurait dû être perçu ou être disponible pour le contribuable. La détermination de la date normale d’échéance du revenu va dépendre, d’une part, des règles de paiement prévues par le contrat de travail, les accords collectifs ou la réglementation propre à chaque revenu et, d’autre part, de la pratique habituelle de versement du payeur du revenu (employeur, caisse de retraite, etc.).

{kind=link}

Focus sur les revenus fonciers :

En principe, il s’agit de revenus courants bénéficiant du CIMR. Toutefois, ils sont considérés comme revenus exceptionnels dans les cas suivants :

- Revenus perçus en 2018 dont l’échéance n’intervient normalement pas en 2018 ;

- Revenus échus en 2018 mais non payés en 2018 ;

- Fraction des loyers couvrant une période de location supérieure à 12 mois ;

- Régularisation des provisions en 2018 (payées en 2017) non comprises dans le budget prévisionnel pour la part correspondant à des charges non déductibles pour le bailleur.

Une avance de 60% du crédit d’impôt dès janvier 2019

Récemment, une modification de bon sens est intervenue. En effet, le projet initial comprenait le versement d’un acompte de 30% mi-janvier à propos de certains crédits ou réductions d’impôt.

Dorénavant, l’acompte se porte à 60% et concerne davantage d’incitations fiscales telles que :

- Garde d’enfant de moins de 6 ans (crèche, centre aéré…)

- Employé à domicile (femme de ménage, aide-soignante…)

- Investissement locatif (Pinel, Duflot, Scellier, EPHAD)

- Dons (aux œuvres, aux personnes en difficulté, à la recherche médicale, aux associations cultuelles)

- Cotisations syndicales

Cette démarche est bienvenue car elle atténue l’avance de trésorerie qui sera faite à l’État par le contribuable. Dans la mesure où l’acompte est plus élevé et plus large, l’effort de trésorerie du contribuable s’en trouve donc diminué.

Pour le reste des 40%, les modalités de versement du trop-perçu ou de remboursement du solde ne sont pas encore connues.

Actions à mener en 2018

Le CIMR aura pour effet de rembourser diverses réductions d’impôt en août 2019, voire janvier pour un certain nombre. L’impôt sur les revenus courants étant neutralisé, l’administration fiscale remboursera donc le montant de la réduction pour maintenir l’attrait de ces dispositifs. Pourquoi ne pas en profiter ? La mise en place de certains dispositifs tels que le Malraux ou le Girardin Industriel serait de bon augure !

Prenons un exemple :

- Votre IR 2018 est estimé à 10 000 € ;

- Le CIMR neutralise cette imposition donc IR = 0 € ;

- Vous effectuez un investissement Girardin : pour un montant investi de 9 000 €, vous obtiendriez un remboursement de 10 000 € en septembre 2019.

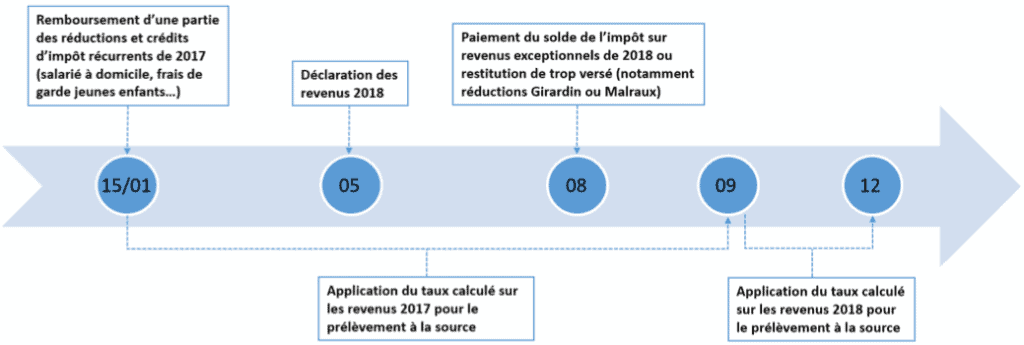

Le calendrier 2019

Affaire à suivre

Le feuilleton des modifications et nouveautés législatives se poursuit, notamment avec la loi PACTE (Plan d’Action pour la Croissance et Transformation des Entreprises). Nous nous retrouverons donc après le vote définitif de la loi pour en comprendre les subtilités…