Pourquoi ouvrir un PER (Plan Epargne Retraite) ?

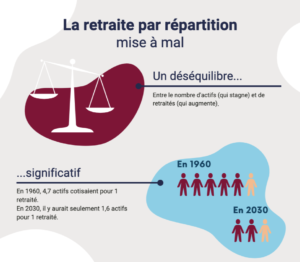

L’épargne retraite est au cœur des préoccupations des Français, et à juste titre. Le système de retraite obligatoire repose sur le principe par lequel des actifs versent des cotisations pour financer les pensions des retraités actuels et acquérir eux-mêmes des droits qui seront financés lors de leur retraite par les cotisations des générations d’actifs suivants.

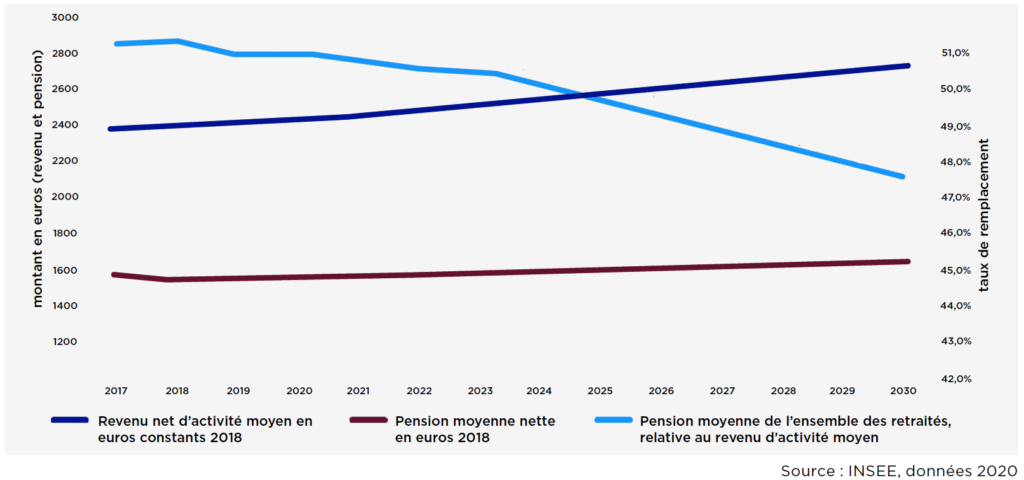

De plus, le montant des pensions n’augmente pas au même rythme que la hausse des revenus des actifs, entrainant une baisse de la moyenne des pensions perçues par les retraités et du fameux taux de remplacement (rapport en % entre le montant de la pension de retraite par rapport au montant des derniers revenus en activité).

Constat : En moyenne, un retraité part en 2020 avec 51% de ses derniers revenus. En 2030, ce ne sera que 47% !

Quelle que soit les éventuelles réformes à attendre des régimes de retraite en France, la diminution des revenus à la retraite est inévitable si une stratégie patrimoniale efficace n’est pas mise en place par anticipation.

Pour préserver son train de vie au moment du départ à la retraite, il est aujourd’hui indispensable de se constituer son propre capital-retraite via un système de retraite par capitalisation.

C’est ainsi que depuis son lancement le 1er octobre 2019, le Plan d’épargne retraite individuel (PERIN) est tout indiqué, en plus de ses nombreux autres atouts patrimoniaux.

Préparer sa retraite par capitalisation

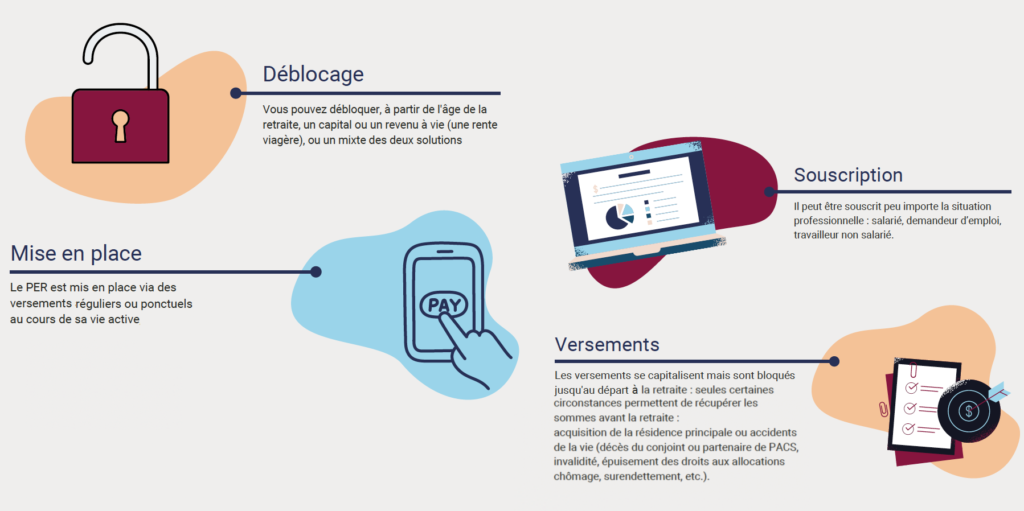

Le PER est un produit d’épargne à long terme. Il permet de se constituer une retraite complémentaire par capitalisation, non soumise aux aléas du système de retraite par répartition.

Déduire de ses revenus les primes versées sur le PER

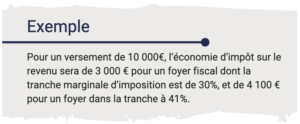

Le PER dispose d’une attractivité fiscale au moment du versement. En effet, les versements réalisés chaque année sont déductibles du revenu global imposable (c’est-à-dire des salaires, revenus fonciers ou encore des dividendes en cas d’option pour l’imposition au barème progressif en lieu et place du PFU) et/ou du bénéfice professionnel. Autrement dit, on prépare sa retraite en réduisant son impôt sur le revenu !

Cet avantage fiscal, réservé aux résidents français, est aussi proportionnel à la tranche marginale d’imposition.

Le montant des versements donnant lieu à déduction est limité mais suffisamment important pour obtenir une économie d’impôt significative.

Un TNS (artisan, commerçant, profession libérale, exploitant agricole) dispose d’un plafond de 10% de son bénéfice imposable de l’année en cours, majoré de 15% du bénéfice imposable sur la fraction comprise entre 1 et 8 PASS.

En outre, il est possible de rattraper les soldes non utilisés des trois dernières années.

Bénéficier en 2022 du dispositif exceptionnel de purge fiscale des plus-values de vos contrats d’assurance-vie

Jusqu’au 31/12/2022, les contribuables de 57 ans ou moins ont la possibilité d’effectuer des rachats sur leur contrat d’assurance vie de plus de 8 ans en bénéficiant d’un doublement de l’abattement fiscal sur les intérêts si ces sommes sont réemployées dans un PER.

En d’autres termes, les assurés ont la faculté de disposer d’un abattement sur la plus-value de leur contrat de 9 200 € pour une personne seule et 18 400 € pour un couple dès lors que ce rachat est remployé sur un PER avant le 31/12/2022.

Cette opportunité ne sera bientôt plus d’actualité et s’avère un vrai levier pour les personnes aux contrats en plus-value ayant un objectif retraite ou de transmission de capitaux.

Rééquilibrer le patrimoine des époux

La mutualisation des plafonds de retraite entre époux en fait également un outil patrimonial attractif pour rééquilibrer le patrimoine de certains couples.

En cas de disparités dans les patrimoines et les revenus, l’époux à protéger aura la faculté d’ouvrir un PER à son nom en utilisant tout ou partie du plafond retraite de son conjoint, en vue de créer sa propre épargne retraite.

Préparer l’avenir des enfants

Le PER ouvert aux noms de ses enfants est un outil pertinent pour leur bâtir une épargne tout en gardant un certain contrôle du devenir des capitaux.

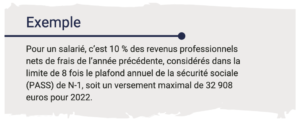

Autre avantage, les parents peuvent profiter du plafond d’épargne retraite de l’enfant. En l’absence de revenus professionnels, ce dernier se monte à 10 % du plafond annuel de la Sécurité sociale de l’année précédant le versement.

Il s’agit d’un excellent moyen pour les parents de préparer l’avenir de ses enfants tout en s’assurant que les sommes seront utilisées à bon escient.

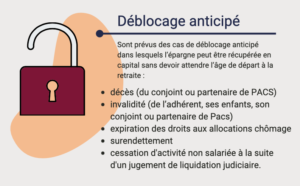

Ce cas de déblocage anticipé pour acquisition de la résidence principale est aussi pertinent pour les jeunes actifs pour lesquels le départ à la retraite peut paraitre trop loin pour envisager de bloquer ces sommes dès maintenant : lourdement fiscalisés en raison de leur part unique de quotient familial, ils pourront défiscaliser fortement et finalement débloquer ces capitaux quelques années plus tard lorsqu’ils achèteront leur résidence principale.

Assurer la protection de ses proches

Le PER se révèle être également un excellent outil de prévoyance familiale en cas de décès ou d’accidents de la vie.

En cas de décès en particulier, avoir ouvert un PER au nom de chaque époux permet d’assurer une double protection du conjoint/partenaire survivant. Le capital constitué sur le PER au nom de l’époux survivant pourra être débloqué par anticipation en exonération totale d’impôt sur le revenu, tant pour les produits réalisés que pour les versements, y compris si ces versements avaient fait l’objet d’une déduction fiscale. Seul subsiste l’assujettissement aux prélèvements sociaux (17,2%) des produits réalisés.

S’agissant du PER ouvert au nom de l’époux défunt, le capital sera transmis au conjoint en exonération fiscale, si le décès intervient en phase d’épargne. Si le décès intervient après la mise en service éventuelle de la rente, la réversion de rente viagère sera là aussi entièrement exonérée.

En complément de cette contre-assurance décès, garantie incluse de base dans le PER, des garanties supplémentaires peuvent être prises sur option afin de renforcer la protection de la famille, par exemple la garantie « décès majoré » pour assurer un revenu immédiat aux proches en cas de décès avant le départ à la retraite, ou la garantie « plancher » pour préserver le bénéficiaire désigné en cas moins-value financière.

Transmettre dans un cadre fiscal avantageux

Le PER (assurance) possède certains attraits proches de ceux de l’assurance-vie en matière de transmission.

Pour rappel, quel que soit l’âge du décès, lorsque le bénéficiaire est le conjoint, les capitaux transmis sont totalement exonérés.

Subtilité importante : les prélèvements sociaux ne sont pas dus ni sur les plus-values (contrairement aux gains sur un contrat d’assurance-vie classique) ni sur les capitaux-décès versés aux bénéficiaires, soit une économie fiscale de 17,2% des plus-values par rapport à l’assurance-vie.

Le PER peut même se révéler être un meilleur outil de transmission que l’assurance-vie. En effet, à rendement et effort d’épargne constant durant la vie, le PER permet de capitaliser davantage que l’assurance vie grâce aux économies d’impôt sur le revenu. Il peut donc être vecteur d’une transmission plus efficace en valeur à condition de bien maitriser les enjeux fiscaux lors de la transmission notamment via une bonne rédaction de la clause bénéficiaire.

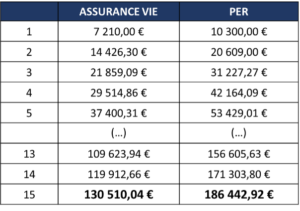

EXEMPLE CHIFFRE :

Versement de 10 000 € par an pendant 15 ans

Tranche marginale d’imposition : 30%

Rendement : 3% / an net

Pour fournir le même effort d’épargne, le couple peut donc verser 7 000 € sur un contrat d’assurance vie tandis qu’il peut verser 10 000 € sur un PER.

Capital obtenu en année :

A RENDEMENT ET EFFORT CONSTANT, LE PER PERMET DE CAPITALISER DAVANTAGE QUE L’ASSURANCE VIE GRÂCE AU MÉCANISME DE RÉDUCTION D’IMPÔT SUR LE REVENU.

Rassembler et harmoniser son épargne retraite

Le PER est alimenté par des versements issus de son épargne personnelle ou bien par transfert de l’épargne salariale (intéressement, participation, compte épargne temps, etc.) et de l’épargne investie sur d’anciens produits d’épargne retraite (PERP, Madelin, Préfon, PERCO, etc.).

Il peut ainsi être intéressant d’envisager le transfert de ses avoirs dédiés à l’horizon retraite vers un PER, qui présente l’important avantage de la sortie possible en capital à 100%. Rappelons que son prédécesseur, le PERP, ne permettait qu’une sortie partielle et plafonnée à 20%. Sortir en capital permet de percevoir en une ou plusieurs fois le capital constitué dès son départ à la retraite pour financer un projet et ainsi éviter, pour ceux qui le souhaitent, la conversion du capital en rente viagère.

Cette sortie en capital peut se faire en plusieurs fois au choix de l’assuré, ce qui pourra avoir l’avantage de lisser ce revenu exceptionnel et maitriser l’impact fiscal à la sortie.

Aussi, le regroupement des épargnes retraite grâce aux possibilités de transferts permet de simplifier, harmoniser et rationaliser la gestion des avoirs sous l’égide d’un seul et unique contrat.

Optimiser la gestion financière de ses placements

L’assuré choisit librement les fonds financiers sur lesquels il souhaite investir et leur répartition. Les capitaux étant bloqués jusqu’à l’âge de départ à la retraite, l’horizon temps de ces investissements est souvent long terme, ce qui va permettre de définir une allocation dynamique au potentiel de rendement plus élevé.

La gestion peut être libre ou déléguée à un professionnel. Il est de plus possible et judicieux de recourir à une gestion dite « à horizon » qui permet une désensibilisation au risque progressive de son allocation d’actifs. Ce mode de gestion permet un pilotage automatisé de l’épargne dans le temps : les sommes versées sont investies sur des supports dynamiques à long terme puis sont, et au fur et à mesure que l’assuré se rapproche du départ à la retraite, progressivement arbitrées des fonds en unités de compte vers le fonds en euros (fonds sécurisé).

DNCA Finance, acteur de référence en gestion d’actifs, lance en partenariat un produit d’épargne retraite « DNCA Optimum Retraite », assuré par Groupama Gan Vie et commercialisé par les équipes du Cabinet en Gestion de Patrimoine ASTORIA Finance.

David Tissandier, Responsable de la Multigestion chez DNCA Finance, répond à vos questions dans cette interview.

Marine CHASTAING et Guillaume PINELLI, Ingénieurs Patrimoniaux, Astoria Finance.

Pour plus d’informations, nous vous invitons à nous contacter.

Pour plus de détails concernant l’offre DNCA Optimum Retraite, cliquez ici.