Point macro des marchés financiers 2017 au 1er semestre

Depuis quelques mois, et plus précisément depuis les élections américaines et la victoire de Donald Trump, les marchés des actions traversent une période florissante qui se traduit par une hausse généralisée sur l’ensemble des zones géographique. Les résultats des élections législatives (Autriche, Pays-Bas, France) et présidentielles (France) ont été bien accueillis par le marché, et ont permis d’atténuer les craintes liées aux risques politiques en Europe, et sur la zone euro plus particulièrement. Ainsi, les actions européennes ont pu rattraper leur retard par rapport à leurs homologues américaines, avec une mention particulière pour les actions « petites et moyennes capitalisations » qui enregistrent la meilleure performance depuis le début de l’année.

Qu’attendre pour le deuxième semestre ?

Les indicateurs économiques ont confirmé la bonne reprise de la croissance mondiale et les publications des entreprises ont été révisées à la hausse pour les deux exercices 2017 et 2018. Pour autant, il subsiste encore quelques interrogations venant freiner une franche tendance haussière. En effet, à peine la parenthèse « élections » fermée, les investisseurs commencent à s’interroger sur ce qui pourrait constituer les prochaines sources de volatilité sur les marchés :

>L’inquiétude sur la capacité de Donald Trump à mettre en place ses promesses de campagne, notamment la baisse de la fiscalité pour les ménages et les entreprises. Ses premiers mois à la tête de la Maison Blanche ne rassurent pas encore les investisseurs.

>Les élections législatives en Grande Bretagne n’ont pas donné de majorité absolue à Madame Theresa May, ce qui pourrait entraver le déploiement du « Brexit ».

>Le ralentissement de l’activité et la croissance excessive de l’endettement en Chine préoccuperait quelque peu les gérants de portefeuilles.

>La prochaine trajectoire des politiques monétaires des banques centrales :

-

- Les bonnes statistiques macroéconomiques outre atlantique devraient permettre à la FED de poursuivre la normalisation de sa politique monétaire avec une troisième remontée des taux avant la fin de l’année.

- La politique de la banque centrale européenne (BCE) commence à porter ses fruits avec le regain récent de l’inflation et l’amélioration de la conjoncture. Ces éléments pourraient conduire la BCE à réduire son programme de soutien monétaire.

En conclusion, même si ces éléments sont susceptibles d’apporter de la volatilité, qui demeurait à des niveaux faibles, celle-ci créera des opportunités d’investissement sur l’ensemble des classes d’actifs et des zones géographiques, dans un marché où les fondamentaux restent de bon augure. Notre choix se tournerait tout de même davantage vers les actions européennes qui conservent encore un potentiel de rendement et dont l’intérêt dans un portefeuille global diversifié se confirme.

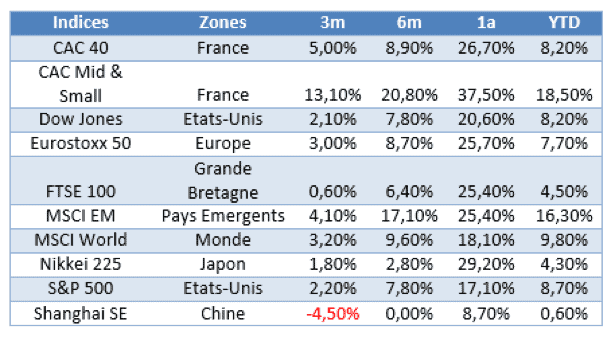

Performances des indices boursiers au 21/06/2017 :

Comme indiqué précédemment, les marchés boursiers surfent sur une vague haussière depuis quelques mois (cf tableau ci-dessous). Malgré l’optimisme qui règne à la fois sur le plan économique et politique, il est néanmoins raisonnable de commencer à sécuriser une partie des profits réalisés en vue de saisir les prochaines opportunités avec une préférence pour les actions européennes au détriment des actions américaines.

En raison de son exposition au marché domestique, c’est l’indice « CAC Mid & Small » qui performe le mieux. En effet, moins assujettis que les grands indices de marché aux fluctuations liées aux risques politiques, l’indice des petites et moyennes capitalisations a parfaitement su profiter des bons chiffres macro et microéconomiques pour bondir de plus de 18% depuis le 1er Janvier.