Marché financier : un été chaud sur fond de guerre froide

Les marchés français ont traversé la période estivale sans accroc (+1,8% pour le CAC40) malgré un certain manque d’attractivité par rapport aux Etats-Unis depuis le début de l’année, un léger ralentissement de l’activité, et des commandes industrielles se tassant quelque peu. La France conserve en effet des fondamentaux solides, soutenus par un sentiment positif des chefs d’entreprises.

Toujours sur le vieux continent, la France craint cependant de devoir faire cavalier seul, l’économie allemande commençant à montrer quelques légers signes d’essoufflement, en dépit du report de projet de taxes américaines sur l’automobile européenne.

Finalement, c’est surtout de l’autre côté des Alpes que les marchés ont tourné leur attention. Désormais dirigée par un gouvernement populiste, l’Italie, très endettée, a fait naître quelques incertitudes quant aux questions budgétaires. Les taux souverains atteignent de ce fait des plus hauts et la volatilité fait également son retour. En dépit de tout cela, la bonne dynamique globale Européenne (retour de l’inflation, discours positif de la BCE, taux de chômage en baisse dans certains pays, …) semble dominer dans le sentiment général des investisseurs à moyen/long terme.

Outre-Atlantique, sans surprise, Donald Trump fait, une fois de plus, l’actualité dans un contexte de guerre froide 2.0 rythmée par la mise en place de taxes douanières à l’encontre de partenaires commerciaux historiques et la publication de divers tweets. Ce dernier semble cependant surfer sur les records boursiers qu’enregistrent les Etats-Unis en accentuant par ailleurs son biais protectionniste en vue des élections de mi-mandat en novembre. Il apparait pertinent de sécuriser une partie des bénéfices réalisés sur les marchés US.

Du côté des pays émergents, tandis que les mesures prises par Trump ont affaibli les marchés chinois depuis le début de l’année, c’est en Turquie que l’attention des investisseurs a été sollicitée ces dernières semaines en raison d’une dévaluation de la monnaie locale. Mais en dehors du risque turc, c’est l’effet de contagion aux pays émergents déjà endettés en dollars que craignent les investisseurs. A priori, les fondamentaux économiques restant solides pour la plupart (surtout pour les pays exportateurs), et le dollar se réappréciant de quelques points, il n’est pas impossible que les tensions s’apaisent peu à peu. Le deuxième semestre sera surtout le théâtre d’échéances électorales et de début de mandat de gouvernance pour un grand nombre de ces pays, c’est en ce sens qu’il pourrait être opportun d’initier une position sur cette classe d’actif.

Idée d’investissement : Les produits à coupons pour pallier des marchés atones

Dans un contexte de marché sans réelle tendance directionnelle pour les classes d’actifs traditionnelles (actions/obligations), comme on l’observe actuellement, certaines catégories de supports financiers apparaissent comme très pertinentes.

Les produits à coupons (ou produits structurés) dont la performance, matérialisée par le détachement d’un coupon, est justement conditionnée à des marchés de cette nature. En effet, suivant leurs caractéristiques, ces derniers n’ont pas besoin d’être indexé à un sous-jacent fortement haussier pour bénéficier de rendement intéressant. Une évolution de +0,01% du marché peut rapporter jusqu’à 10% de coupon.

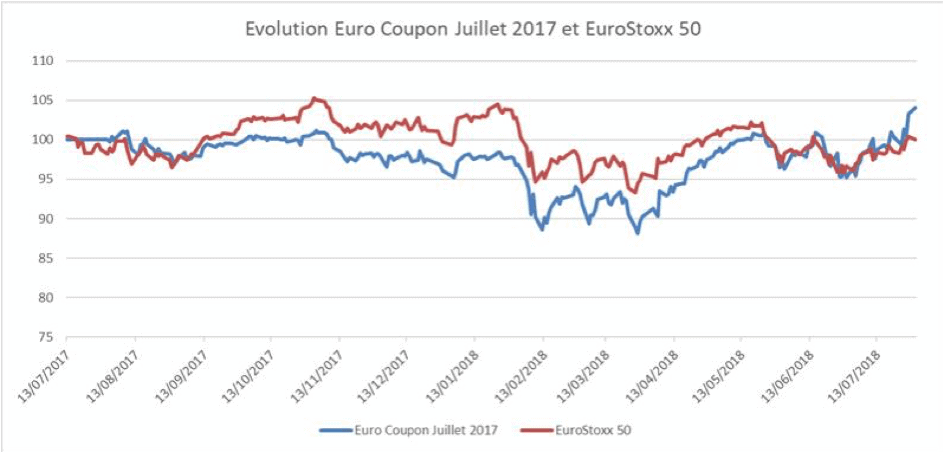

- Exemple : « Euro Coupon Juillet 2017 »

Le support Euro Coupon Juillet 2017 est une bonne illustration du potentiel de rendement que peut dégager un produit structuré dans un contexte de marché timide comme nous en connaissons depuis quelques temps maintenant. En effet, initialement lancé en juillet 2017, le support a délivré un coupon de 6% au titre de l’année écoulée tandis que son indice de référence (ici l’Eurostoxx50) terminait avec une légère progression de 1,29%.

Arborant des conditions favorables et adaptables en fonction du profil investisseur et du contexte de marché, les produits structurés sont des outils très intéressants dans le cadre d’une gestion d’épargne à moyen et long terme.