Loi de Finances 2018

Rappel des principales mesures de la Loi de Finances 2018…

Hausse de la CSG.

Elle passe de 15,5% à 17,2% sur l’ensemble des contributions, à l’exception des allocations chômage, des indemnités journalières et des pensions de retraite exonérées de CSG ou soumises au taux réduit de CSG.

Suppression des taux historiques des prélèvements sociaux

Le mécanisme des prélèvements sociaux aux taux « historiques » applicable en fonction de l’année de réalisation du revenu pour certains produits de placement (PEL, PEA, PEE et PERCO) est supprimé à compter de 2018. Ces produits sont donc imposés aux taux en vigueur au jour du fait générateur de l’impôt quelle que soit l’année de leur réalisation.

Impôt sur la Fortune Immobilière (IFI)

A compter du 1er janvier 2018, l’ISF est supprimé et remplacé par l’Impôt sur la Fortune Immobilière (IFI).

Certaines dispositions restent identiques :

- Le fait générateur : 1er janvier de l’année d’imposition

- Le seuil d’imposition (1 300 000 €)

- Le barème

- Le mécanisme de plafonnement

- …

Principal changement :

Sont soumis à l’IFI les contribuables dont le patrimoine immobilier non affecté à une activité professionnelle est supérieur à 1,3 million d’euros : les autres biens sont exclus de l’assiette.

Sont soumis à l’IFI : immeubles et droits immobiliers, qu’ils soient détenus en direct, par une société patrimoniale ou sur un contrat d’assurance-vie rachetable au prorata de la fraction représentative des actifs immobiliers (SCI, SCPI et OPCI notamment).

La déclaration de patrimoine immobilier se fait en même temps que la déclaration annuelle des revenus (annexes spécifiques), sans distinction de niveau de patrimoine inférieur ou supérieur à 2,57 millions d’euros.

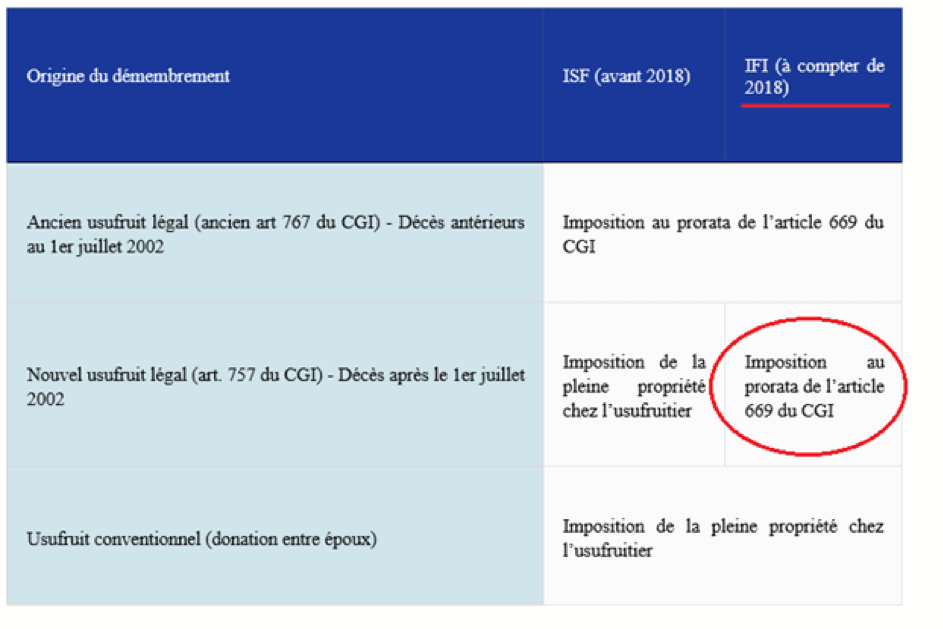

IFI et démembrement

L’article 669 du CGI précise la répartition des droits entre usufruitier et nu-propriétaire. Par exemple, en présence d’un nu-propriétaire âgé entre 61 et 71 ans la nue-propriété représente 60% de la valeur en pleine propriété.

Redéfinition du passif déductible.

Ne sont plus déductibles :

- Les dépenses liées aux biens autres qu’immobiliers : prêts automobiles, découverts bancaires, droits de successions non encore acquittés au 1er janvier de l’année (sauf s’ils se rapportent à des actifs immobiliers imposables), etc…

- L’impôt sur le revenu et prélèvements sociaux, y compris ceux correspondant aux revenus des immeubles mis en location, les impôts qui incombent à l’occupant (taxe d’habitation mais la taxe foncière reste déductible)

- Les prêts « in fine » : le capital ne sera que partiellement déductible

Flat tax et assurance-vie

Prélèvement Forfaitaire Unique (PFU)

- Les revenus mobiliers (intérêts, dividendes) et les plus-values mobilières sont soumis au PFU, « Flat tax » au taux de 12,8 % auquel s’ajoutent les prélèvements sociaux de 17,2 %, soit une taxation globale de 30 %.

- Les PEL/CEL ouverts à compter du 1er janvier 2018 seront imposables (PFU ou barème progressif) dès la 1èreannée.

- Le régime des PEA n’est pas modifié.

- L’option pour le barème progressif est maintenue : option expresse, irrévocable, globale et porte sur l’ensemble des revenus. Elle est exercée chaque année.

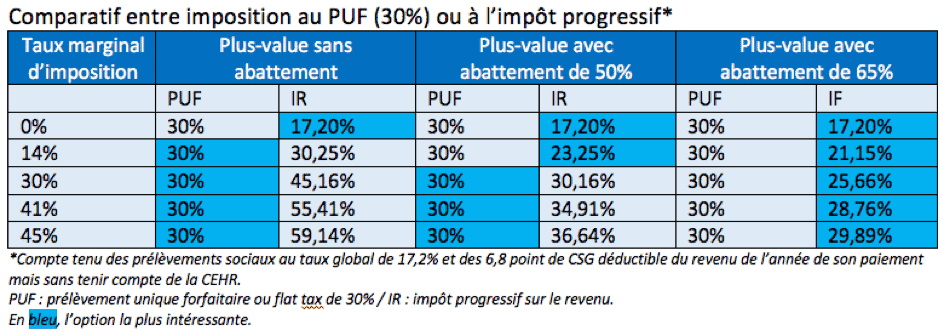

Focus sur le régime fiscal des cessions de valeurs mobilières et droits sociaux

- Suppression des abattements proportionnels pour durée de détention (de droit commun et renforcés) pour les titres acquis ou souscrits après le 1er janvier 2018.

Cependant, les abattements (droit commun de 50 et 65 %, et renforcés pour cession de titres de PME nouvelles de 50 %, 65 % et 85 %) sont maintenus pour les contribuables qui, cumulativement ont acquis ou souscrit leurs titres avant le 1er janvier 2018 et optent pour l’imposition au barème progressif.

- Les revenus mobiliers inclus dans l’assiette du revenu global sont retenus pour le montant net. Sont ainsi déductibles du montant des revenus mobiliers l’abattement de 40 % sur les dividendes.

Intérêt de l’option : Option pour le PFU ou imposition au barème, s’agissant d’une option globale portant à la fois sur les revenus mobiliers et sur la plus-value, le contribuable devra se livrer à des simulations afin de déterminer la modalité d’imposition la plus intéressante.

Focus cession de titres acquis avant le 31/12/2017

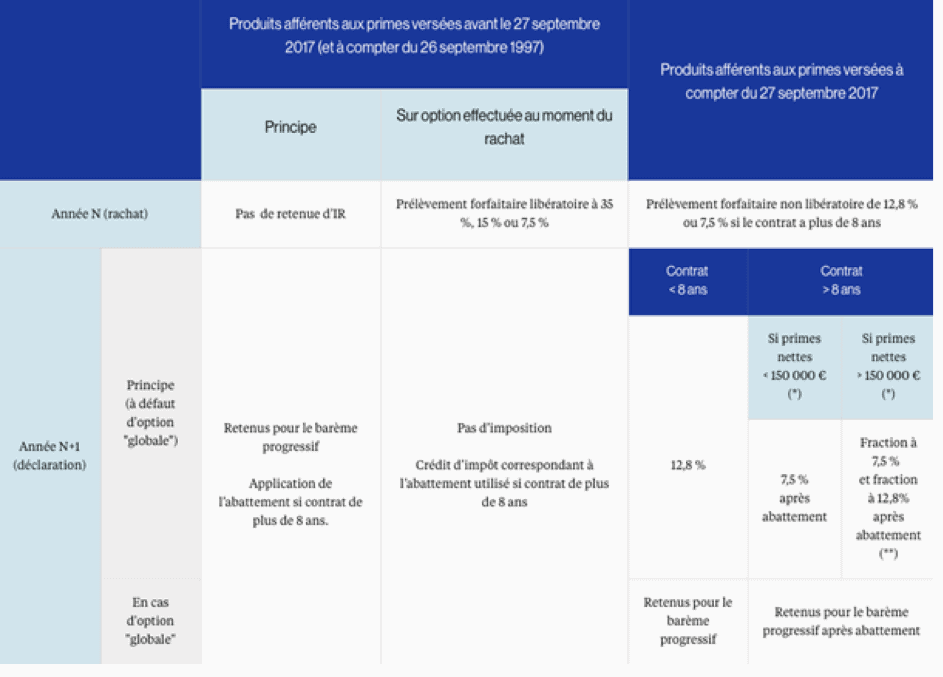

Focus sur le régime fiscal de l’assurance-vie et des contrats de capitalisation

Synthèse de la fiscalité applicable aux rachats sur contrats d’assurance-vie ou de capitalisation à compter du 1er janvier 2018 (hors prélèvements sociaux).

(*) Total des primes nettes versées par l’assuré sur l’ensemble de ses contrats (avant ou après le 27 septembre 2017)

(**) L’abattement s’applique en priorité sur les produits attachés aux primes versées avant le 27-9-2017 puis pour les produits attachés aux primes versées à compter de cette date, sur ceux imposables au taux de 7,5% puis sur ceux taxables au taux de 12,8%.

Notre avis

- Afin de dissocier et mieux maîtriser les règles applicables à chaque rachat, il est dans la plupart des cas préférable de ne plus verser sur les contrats existants et de souscrire de nouveaux contrats :

Ceci permet de ne pas « mélanger » les produits relevant de la fiscalité ancienne : les anciens contrats seront entièrement soumis à la fiscalité « ancienne » et les nouveaux contrats, à la fiscalité nouvelle.

Ainsi, l’épargnant pourra « choisir » sa fiscalité, en effectuant par exemple des rachats soumis au PFL (sur option) les années au titre desquelles il aura intérêt à opter pour l’imposition au barème progressif pour ses autres revenus (par exemple pour pouvoir imputer une importante charge déductible du revenu global).

- Pour les contrats de moins de 8 ans, la fiscalité nouvelle est globalement plus favorable.

En ce qui concerne les contrats sur lesquels opérer les rachats, on peut relever les points suivants :

On continuera d’effectuer des retraits sur les contrats présentant la fiscalité décès la moins favorable ;

Quel que soit le montant de primes nettes versées sur l’ensemble des contrats (inférieur ou supérieur à 150 000 €), il sera généralement préférable d’opérer des rachats sur des nouveaux contrats (assiette imposable plus faible et taux d’imposition à l’Impôt sur les revenus de 12,8 % voire 7,5 %)