Déficit foncier et Monuments Historiques

L’investissement en déficit foncier ou en Monuments historiques constitue un levier particulièrement performant pour créer du patrimoine tout en optimisant sa fiscalité. Focus sur ces deux dispositifs qui permettent de générer un impact fiscal conséquent et rapide.

Le déficit foncier est particulièrement adapté aux contribuables percevant des revenus locatifs déclarés au régime réel et imposés dans la catégorie des revenus fonciers.

Ce mécanisme consiste à générer des charges grâce à des travaux d’amélioration, de réparation ou d’entretien, l’objectif étant d’effacer tout ou partie des revenus fonciers fiscalisés selon la tranche marginale d’imposition (TMI) et soumis aux prélèvements sociaux. Lorsque les charges excèdent les revenus perçus (loyers), un déficit foncier est alors constaté. Il est ainsi possible d’imputer jusqu’à 10.700 euros sur le revenu global (uniquement l’année de paiement des travaux hors intérêts d’emprunt). Le reliquat (ainsi que les intérêts d’emprunt non imputés sur les loyers) est reportable jusqu’à dix ans sur les revenus fonciers.

Concrètement comment cela fonctionne-t-il ?

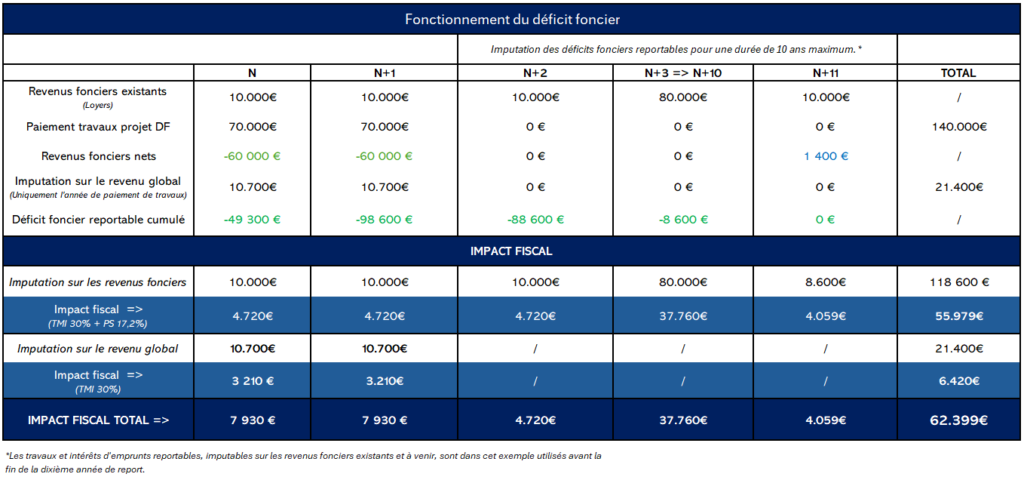

Prenons l’exemple d’un contribuable avec une TMI de 30% et 10.000€ de résultats fonciers. L’objectif est de pouvoir acquérir un appartement dans un programme éligible permettant ainsi de bénéficier d’une rénovation d’ampleur, et d’une part travaux importante (entre 40 et 90%). Pour un appartement à 200.000€ et incluant 140.000€ de travaux payés en année N et N+1 :

Dans cet exemple, l’investisseur bénéficie d’une économie d’impôts de plus de 62.000€, cela représente donc plus de 30% de l’investissement ! Un impact qui peut être encore plus important selon la TMI de l’investisseur.

Avec ou sans bénéfices fonciers, l’investissement en Monuments historiques qui concerne des immeubles classés ou inscrits au titre des Monuments historiques, peut s’avérer pertinent pour des contribuables ayant une TMI de 41 % ou 45 %, ou encore pour ceux connaissant des pics de revenus exceptionnels. Il s’agit, en quelque sorte, d’un « super » déficit foncier.

Le fonctionnement est comparable : réaliser des travaux éligibles afin de réduire l’assiette taxable. Toutefois, la différence majeure réside dans la possibilité d’imputer les charges sur l’ensemble des revenus soumis à l’impôt sur le revenu, sans aucun plafonnement.

Reprenons un exemple chiffré !

Pour un couple déclarant 350.000€ de revenus par an, sans bénéfices fonciers, et faisant l’acquisition d’un appartement en Monuments Historiques à 300.000€ incluant 250.000€ de travaux payés en année N et N+1 :

- Année 1 : 125.000€ de travaux : L’assiette taxable passe de 350K€ à 225.000€, puisque les travaux des monuments historiques s’imputent sur le revenu global sans limite de montant. .

Les 125.000€ venant effacer des revenus situés dans la tranche à 41%, l’économie d’impôts réalisée est donc de 51.250€

- Année 2 : Fonctionnement et impact identique à l’année 1 => Economie réalisée 51.250€

Au total, l’investissement va générer en 2 ans une économie d’impôts de 102.500€, soit 34% de l’acquisition de 300 K€

Point commun à ces deux mécanismes et avantage significatif.

Réalisés en début d’année, ces investissements permettent, en complément de l’acquisition d’un patrimoine de grande qualité, un impact fiscal puissant et immédiat, notamment grâce à la modulation du taux de prélèvement à la source. De plus ils sont peu contraignants en termes de conditions locatives et d’engagement de durée de location : pas de plafonnement des loyers ni de ressources des locataires et engagement de location nue d’uniquement 3 ans. *

Dans les deux cas, la réussite de l’opération dépend d’une étude patrimoniale approfondie permettant d’évaluer précisément l’impact réel du dispositif et d’en optimiser l’utilisation. Il est également indispensable d’examiner attentivement la qualité du bien, la nature des travaux envisagés ainsi que le professionnalisme des intervenants.

*Engagement jusqu’au 31/12 de la 3ème année suivant la dernière imputation sur le revenu global. L’investissement en Monuments Historique nécessite la conservation du bien pendant 15 ans.