Un bilan 2018 en demi-teinte sur les marchés financiers mais des perspectives 2019 plus encourageantes à long terme.

Tout juste entrés dans l’année 2019, nous identifions déjà plusieurs facteurs qui pourraient rythmer l’année à venir. L’exercice 2018 achevé, il convient de dresser un bilan sur les différentes problématiques qui l’ont animé, certaines d’entre elles continuent d’ailleurs, d’être source de volatilité.

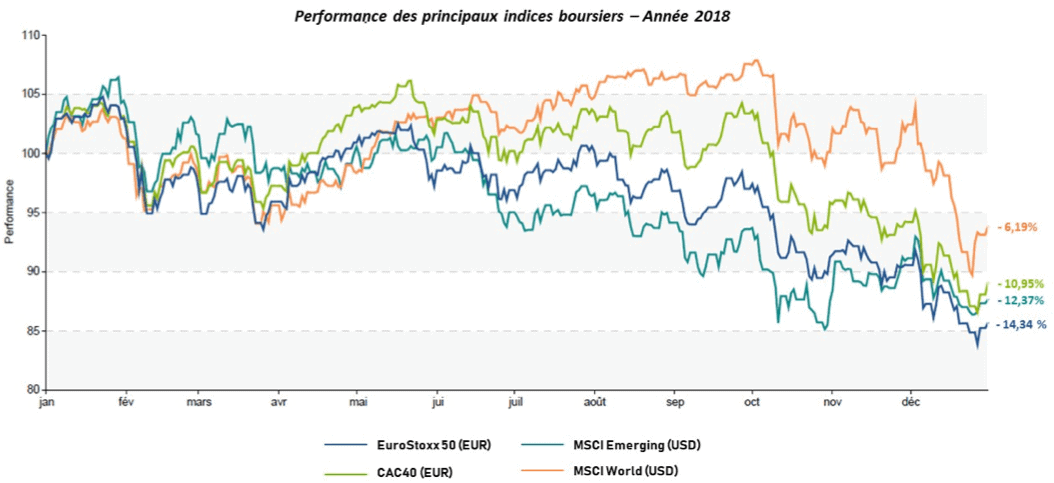

Un bilan 2018 en demi-teinte sur les marchés financiers

« 2018, une année morose pour les marchés financiers… »

Tandis qu’en début d’exercice, les marchés continuaient à progresser, en ligne avec la fin de l’année 2017, nous avons par la suite, assisté à divers évènements politiques et géopolitiques qui auront finalement eu raison des investisseurs. En effet, même si d’un point de vue fondamental, la macroéconomie mondiale n’est pas alarmante, les marchés financiers auront surtout été conditionnés et orientés par des échanges et des tensions géopolitiques.

En premier lieu, fin Janvier, le président américain Donald Trump annonce sa volonté de mettre en place des droits de douane sur les importations chinoises, représentant près de 568 Milliards de dollars de marchandises. C’est le début des tensions sino-américaines qui provoqueront une baisse importante des marchés émergents, notamment asiatiques, mais également un climat généralisé de craintes pour l’ensemble des marchés mondiaux, et ce durant toute l’année. Dans le même temps, Jérôme Powell, fraichement nommé président de la Federal Reserve (banque centrale américaine) acte le début d’une normalisation monétaire outre-Atlantique. Cela signe une première perte de rationalité des marchés financiers qui accusent une forte baisse lors des dix premiers jours du mois de Février, alors que dans un même temps, les entreprises annoncent une croissance de leurs bénéfices et une hausse des salaires.

Quelques mois plus tard, sur fond de guerre commerciale, c’est du côté de l’Europe que l’attention se tourne. La victoire de partis europhobes en Italie rend sceptique les marchés. Les propositions budgétaires réalisées par le gouvernement en place ne convainquent pas, et la dette italienne est remise en question, avec des écarts entre le taux d’emprunt italien à 10 ans et celui de l’Allemagne, atteignant des records.

Alors que l’été semblait accorder un peu de répit pour les marchés, de vives tensions entre Washington et la Turquie mi-août (à la suite de la détention d’un prêtre américain par la justice turque), faisant plonger la livre turque jusqu’à -40%, ont ravivé des incertitudes qui, même si elles n’auront eu qu’un effet baissier minime, ont clairement empêché un rebond significatif.

La deuxième partie de l’année n’aura pas été réellement meilleure. En effet, l’accumulation des problématiques précédemment citées, couplé à un manque de visibilité sur les marchés, ont eu pour conséquence de développer un sentiment de méfiance de la part des investisseurs sur l’ensemble des places boursières mondiales, avec pour point d’orgue, le mois d’Octobre, dont l’évolution a été particulièrement décevante. Les mois suivants n’auront pas non plus fait l’objet d’un rebond « rallye » de fin d’année en raison du retour au premier plan des discussions et échéances électorales, liées au Brexit, qui ont continué d’alimenter la psychologie négative des investisseurs.

Des corrections techniques, résultant de prise de bénéfices en masse sur toutes les classes d’actifs, et notamment sur les valeurs technologiques qui avaient atteint des niveaux de valorisations très importants, ont finalement amplifié les mouvements à la baisse et ainsi entrainé l’ensemble des marchés dans le rouge (CAC 40 : -10,95%). Le bilan de l’année reste donc frustrant : en dépit des actifs classiques (actions/obligations), ni l’or et encore moins les matières premières, n’ont réussi à incarner le rôle de « valeur refuge », une première depuis 1994. L’année 2018 se caractérise clairement comme une année de gestion de risque plutôt que de rendement, malgré des fondamentaux économiques solides.

… mais des perspectives 2019 plus encourageantes à long terme.

Les différentes problématiques soulevées en 2018, de nature politique et géopolitique surtout, restent d’actualité en ce début d’année 2019. Cependant, les marchés ayant déjà réalisé un parcours purgatoire important, il nous semble opportun de profiter de cette correction lorsque ces derniers offriront une meilleure visibilité. De plus, l’arrêt des plans monétaire de soutien à l’économie, opérés jusque-là par la banque centrale européenne avec l’injection de liquidité sur les marchés, aura très certainement pour conséquence d’assainir la valorisation globale des actifs et pousser davantage les investisseurs à une sélection de valeurs plus qualitatives.

D’un point de vue macro-économique, les principales inquiétudes (hors tensions géopolitiques) semblent venir du cycle de croissance américain. Même si celui-ci est en effet historiquement élevé, il tend à se stabiliser et les indicateurs de confiance restent supérieurs à la moyenne. De plus, poussés par des ventes importantes en période de fêtes de fin d’année, la consommation et l’investissement ne montrent pas de signes de faiblesse. C’est finalement la banque centrale « Federal Reserve » qui pose question : la hausse des taux courts, pourtant logique, est désormais vue comme un risque, en raison d’une diminution progressive des effets de la réforme fiscale. Pour autant, ces risques ne justifient pas une réelle menace à la croissance américaine tant que l’économie et l’emploi seront à ces niveaux.

En Chine, les chiffres de croissance annoncés, en dessous des attentes, ont eux aussi fait naitre des incertitudes fin 2018. Il faut cependant nuancer ces indicateurs qui restent à des niveaux très corrects dans une économie en pleine transformation. En effet, même si le pays reste à ce jour encore dépendant du commerce international, ce qui justifie des craintes en raison des tensions avec les Etats-Unis, l’économie chinoise tente de mettre l’accent sur un modèle davantage tourné vers la croissance interne et le service. Le gouvernement a récemment mis en place des mesures en faveur des entreprises et la continuité des discussions entre leaders chinois et américains devraient apaiser la suite des évènements.

En Europe, l’accord entre l’Italie et les autorités européennes sur le budget 2019 est une première évolution favorable. L’attention se porte dorénavant sur le Royaume-Uni, où les prises de position de Theresa May et de son gouvernement, seront déterminantes pour la confiance des investisseurs. La croissance européenne reste, pour le moment, contenue, mais pourrait être l’objet de bonnes surprises en 2019, grâce à la baisse du pétrole, un euro faible, et des mesures de relance budgétaire adoptées dans plusieurs pays de la zone. De manière globale, un rattrapage des valorisations en Europe par rapport aux Etats-Unis, pourrait réorienter les flux vers le vieux continent.

Finalement, même si l’année 2019 ne serait que difficilement en mesure de rattraper l’exercice 2018, celle-ci pourrait marquer un retour des performances boursières en territoire positif, synonyme d’opportunités. Il conviendra dans tous les cas de rester attentif quant à d’éventuels points d’entrée intéressants, tout en conservant une vision à long terme. Ni une rotation importante des allocations d’actifs déjà en place depuis 2018, ni la vente de ligne en moins-value latente ne semble dès lors pertinente dans le cadre d’une gestion d’épargne optimale. La patience est donc de rigueur…